W 2015 roku ambitny plan regularnych komentarzy na blogu. Zaczynamy więc od podsumowania najnowszych wydarzeń w gospodarce, a dzieje się ostatnio dużo. W swoich notkach będę jednak ograniczał się do subiektywnej analizy wybranych aspektów zjawisk i wydarzeń, bo z ich kompleksowym opisem i tak możecie się zapoznać gdzie indziej.

SNB mówi „pas”

Decyzja Szwajcarskiego Banku Narodowego (Schweizerische Nationalbank, SNB) o zaprzestaniu obrony kursu wymiany franka na poziomie 1,20 za jedno euro wywołała burzę w wielu krajach, szczególnie tam, gdzie istnieją obawy co do konsekwencji społecznych tego kroku. W moim odczuciu, decyzja jest słuszna i korzystna dla obywateli tego kraju, a trzeba pamiętać, że to właśnie im – a nie polskim kredytobiorcom – SNB winny jest swą lojalność. Nie zgadzam się zatem z twierdzeniem Ryszarda Petru, uporczywie lansowanym w wielu przekazach (np. w wywiadzie dla portalu wyborcza.biz, albo dla „Gazety Prawnej”), jakoby krok ten był dla Helwetów skrajnie szkodliwy.

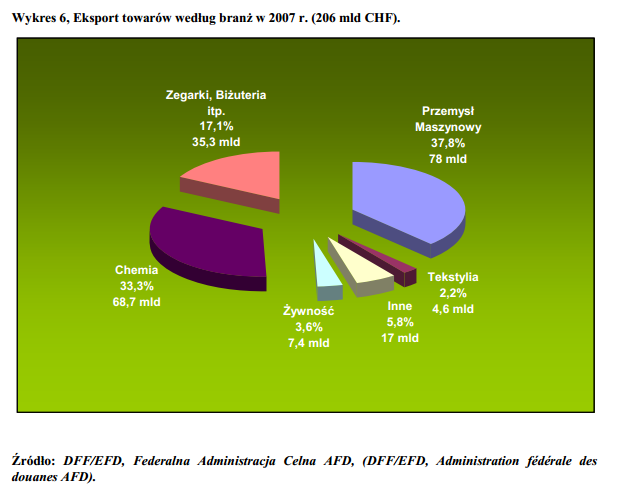

Trzeba pamiętać, że struktura szwajcarskiego eksportu jest specyficzna i obejmuje w dużej mierze artykuły luksusowe, będące dla ich nabywców wyznacznikiem prestiżu, a także zaawansowane technologicznie maszyny oraz innowacyjną chemię. Może się wręcz nawet zdarzyć, że popyt na niektóre dobra konsumpcyjne wzrośnie, mimo zwyżki cen (patrz paradoks Veblena). Nie umiem wyobrazić sobie rosyjskiego nuworysza odmawiającego sobie szwajcarskiego zegarka tylko dlatego, że jego cena wzrosła o marne 25 proc.

Silniejszy frank to także korzyść dla mniej zamożnych Szwajcarów. Wzrośnie ich siła nabywcza oraz potanieją towary z importu.

Nie bez znaczenia jest fakt, że dalsza obrona taniego franka kosztowała majątek. Szwajcarski bank centralny znalazł się niedawno pod presją części społeczeństwa, rozeźlonej faktem zbyt frywolnej polityki monetarnej, by zwiększyć pokrycie franka w złotym kruszcu. Co prawda w referendum Szwajcarzy odrzucili ten pomysł znaczną większością głosów, ale zyskał on i tak prominentnych zwolenników, m.in. Petera Schiffa. SNB postawił zatem na kompromis – Panu Bogu świeczkę, a diabłu ogarek – i prawdopodobnie aby uspokoić nastroje zaprzestał obrony kursu.

Nie do końca zgadzam się także z jeszcze powszechniej wyrażanym poglądem, że sam sposób działania SNB był karygodny. Nie rozumieją go np. Ignacy Morawski z BIZ Banku i Piotr Kuczyński z Xelion. Obaj powołują się na poniedziałkową konferencję prasową, podczas której wysoki przedstawiciel SNB mówił o utrzymaniu kursu franka na poziomie 1,20 względem euro jako o fundamencie polityki pieniężnej. Kuczyński mówi nawet o „kardynalnym błędzie w komunikacji”. Nic z tych rzeczy. Obu ekonomistom umyka fakt, że w cywilizowanych państwach właśnie w ten sposób przeprowadza się tego typu operacje. Szwajcaria to nie Polska, gdzie w czasie exposé premier rządu może bezkarnie mówić o planach wprowadzenia podatku od kopalin, wywracając do góry nogami kurs górniczych spółek giełdowych. Jeśli zamierza się przeprowadzić operację mającą znaczny wpływ na rynek, zachowuje się pokerową twarz do końca i nie otwiera pola do spekulacji. Jeśli decyzja byłaby w jakimkolwiek stopniu do przewidzenia, rynki finansowe dyskontowałyby ją wcześniej, co doprowadziłoby do jeszcze większych strat na wielu frontach (P.S. Wyobrażacie sobie pół miliona polskich „frankowiczów” zabijających się we wtorek i w środę w kolejkach do swoich opiekunów bankowych z wnioskami o przewalutowanie kredytu?).

Jeśli zatem chodzi o konsekwencje dla polskich kredytobiorców – należy pamiętać, że banki udzielające kredytów hipotecznych są zainteresowane przede wszystkim spłatą kredytu, a niekoniecznie przejmowaniem mieszkań. W normalnych warunkach rynkowych kredytodawcy powinni być chętni do renegocjacji umów, byle zapobiec niewypłacalności znacznej części kredytobiorców.

Również z tej perspektywy absurdalne są pomysły obciążania banków zwiększonym kosztem spłacania kredytów. Myślę, że w obecnych dniach wszystkie partie polityczne badają grunt i przeprowadzają sondaże, mające na celu ustalenie, czy pół miliona „frankowiczów” może stanowić jakąś konkretną grupę nacisku, bądź czy rozkład sympatii partyjnych jest wśród tej grupy znacząco różny od średniej dla całej populacji. Moim zdaniem – raczej nie, toteż na szczęście nie sformuje się koalicja polityczna będąca w stanie zaryzykować gniew kredytobiorców złotowych w celu przypodobania się „frankowiczom”. Tym bardziej, że przez wiele lat ci drudzy wychodzili na swoich kredytach dużo lepiej od konserwatywnych „złotowców”. Dopiero w lipcu 2013 roku rata kredytu zaciągniętego w styczniu w 2008 roku we frankach stała się wyższa od raty analogicznego kredytu złotowego. Wcześniej, różnica w wysokości raty na korzyść franka osiągała w porywach nawet 70 proc.

Kolejna transza wirtualnych pieniędzy w strefie euro

Tu i ówdzie słychać pienia zachwytu nad dodrukiem 60 mld euro, czyli kolejną furą pieniędzy, którą Europejski Bank Centralny zamierza zrzucić na głowę gospodarce.

Jak z górnictwem, które omawiam w kolejnym minirozdziale, temat podłączania coraz to nowych kroplówek gospodarkom strefy euro jest również motywem przewijającym się z regularnością godną niemieckiego pociągu. Brak jednak na horyzoncie jasnej odpowiedzi na pytanie: kiedy ktoś odważy się powiedzieć „stop” temu szaleństwu?

Nie chcę w tej krótkiej notce wnikać w górnolotne teorie przyczyn bogactwa narodów, ani w powielaną w nieskończoność krytykę keynesizmu i ekonomii popytowej. Zostawmy te kwestie na inną okazję – dziś tylko jedna uwaga. Jest wiele nieodkrytych zaułków w dziedzinie edukacji ekonomicznej w Polsce, które należałoby zagospodarować – a pokazują to kolejne niezrozumiałe zachowania polskiego społeczeństwa (zdziwienie upadkiem Amber Gold, brak reakcji na ekspropriację oszczędności zgromadzonych w OFE czy wreszcie niezrozumienie teorii parytetu stopy procentowej, co pośrednio przyczyniło się do aktualnego kryzysu związanego z aprecjacją franka szwajcarskiego). Każdy z nas powinien mieć jednak świadomość przynajmniej jednego mechanizmu, który w naszych czasach stał się istną plagą. Gdy banki centralne rzygają pieniędzmi – spada realna wartość tego, co mamy w portfelu, co z kolei nazywamy inflacją. Tak uwarunkowaną inflację powinniśmy interpretować nie inaczej jak przejaw nadmiernego fiskalizmu i dodatkowy podatek.

Problem na razie dotyczy Polski tylko pośrednio, gdyż nie jesteśmy jeszcze członkiem strefy euro, ale i u nas deflacja „sprzedawana” jest w mediach jako zło. Z punktu widzenia budżetu państwa, inflacja jest bowiem pożądana. Łatwiej spłacać długi, a zamrożenie progów podatkowych powoduje drenaż, polegający na tym, że coraz większa liczba podatników wpada w wyższy, 32-proc. próg PIT.

Górniczy „kompromis”

Temat górnictwa średnio co kilkanaście lub kilkadziesiąt miesięcy powraca na czoło debaty publicznej. Sektor ten jest jedną z czarnych owiec polskiej transformacji. Jakkolwiek można większość winy zrzucić na związki zawodowe, byłoby to zbyt duże uproszczenie. Związki nie miałyby bowiem żadnej władzy, gdyby im jej nie nadano z góry. Mamy więc kumulację innych zjawisk i nieefektywności politycznych, sprowadzających się do problemu zbyt „miękkich” decydentów i niedecyzyjności. Przede wszystkim mamy jednak kolejny dowód na ułomność publicznego menedżera.

W spółce zarządzanej prywatnie zapaść porównywalna z tą, do jakiej doprowadził zarząd Kompanii Węglowej nie mogłaby zaistnieć. Plan naprawczy musiałby być wdrożony dużo wcześniej pod karabinami Rady Nadzorczej. Nie w państwowym molochu, wyposażonym w niefachowy i słabo umocowany zarząd, gdzie sprawy zostawia się na ostatni moment, a potem w łzawym przedstawieniu głosuje za pięć dwunasta w parlamencie. Dlatego trudno nie zgodzić się z postawą senatora Włodzimierza Cimoszewicza, dla którego sam sposób rozwiązania kryzysu pośpieszną ustawą jest niesmaczny.

Zęby bolą od absurdalnych propozycji, jakie padły w debacie, np. utworzenia Ministerstwa Górnictwa (problemy nie rozwiązują się od tego tylko, że ktoś potrafi je nazwać i utworzyć dedykowany im urząd) czy przeniesienia kopalń do spółek energetycznych. Ten ostatni postulat niestety został częściowo zrealizowany, gdyż jedna z kopalń („Bobrek”) zostanie przejęta przez Węglokoks, czyli inną państwową firmę. Przeniesienie nierentownej spółki do spółki zdrowej oczywiście nie rozwiązuje realnie żadnego problemu, a wygląda tylko dobrze pod względem księgowym.

W mojej ocenie absurdalny był także sam pomysł, aby to rząd odgórnie zamykał zakłady (do tzw. „wygaszenia” przeznaczone były cztery kopalnie). Nie wiem, dlaczego premier zdecydowała się występować w tak niepopularnej społecznie roli. Sytuacja gospodarcza Polski wielokrotnie ostatnio zmusza mnie do przytaczania metafory o strażaku-podpalaczu. W tym przypadku rząd również wchodzi w buty takiego osobnika. Już dawno mógł zdjąć sobie z barków problem górnictwa, ale nigdy nie dokończył prywatyzacji!

Stoję na stanowisku, że w kraju takim jak Polska – bogatym w surowiec, ze względnie tanią siłą roboczą i ze znakomitym zapleczem naukowo-badawczym w dziedzinie górnictwa – przemysł górniczy jest samograjem, na którym wstyd tracić pieniądze. Jest to konstatacja potwierdzona dobrymi wynikami osiąganymi przez już sprywatyzowane kopalnie. Dowodzą tego również liczne zapowiedzi budowy nowych prywatnych kopalń. Niestety, Kompania Węglowa od początku była skazana na ekonomiczny niebyt. Rząd nie powinien więc mówić o zamykaniu kopalń, ale o przeprowadzeniu szybkiej i skutecznej prywatyzacji. A wówczas zapewne okaże się, że złoty biznes z tego węgla kamiennego!